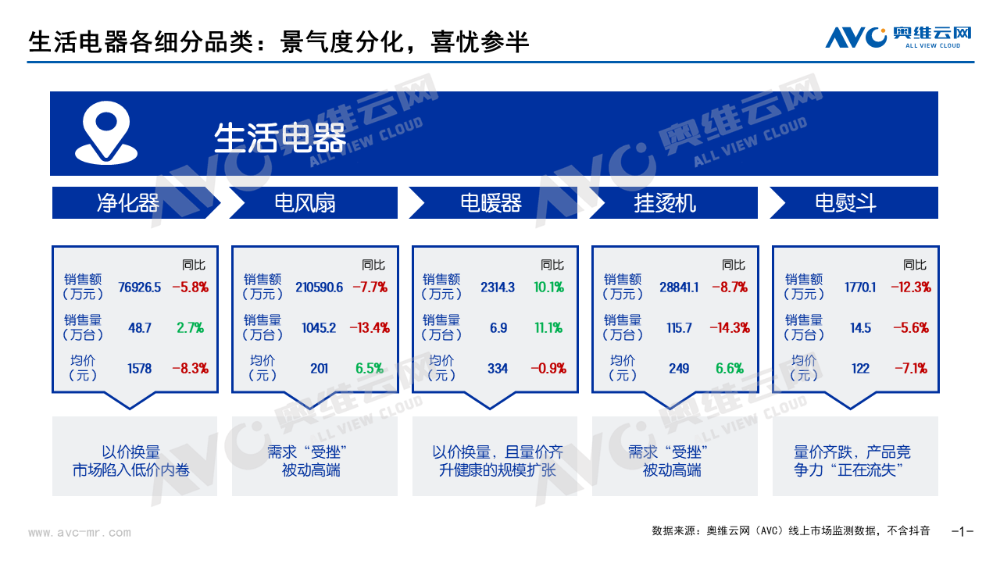

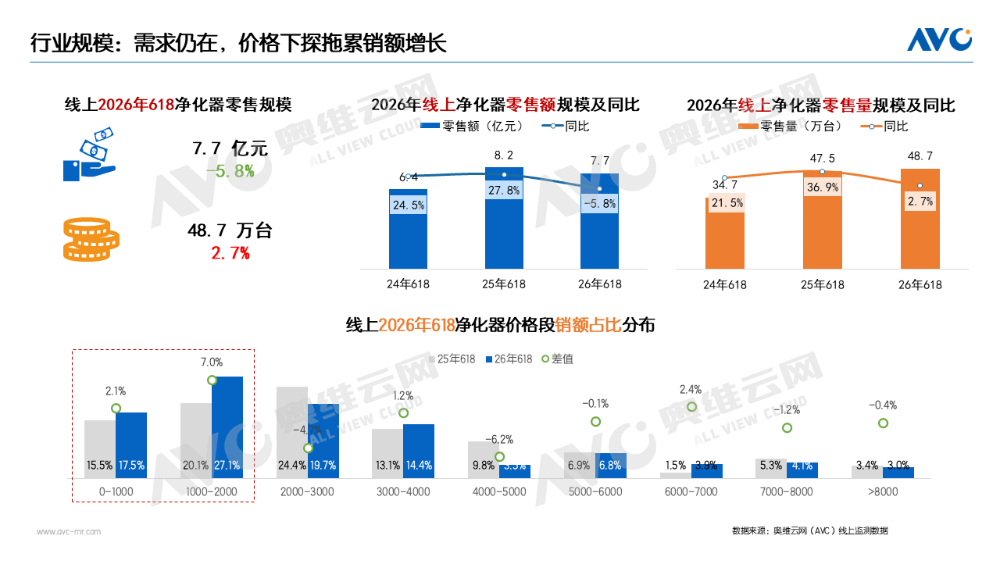

2026年618期间糊口电器市场全体承压,零售额遍及下滑,电电扇、净化器、挂烫机等沉点品类量额双降,仅电暖器因淡季实现增加但拉动无限。市场呈现三大特征:净化器通过降价实现以价换量,电电扇取挂烫机因低价需求收缩导致均价被动上升,电熨斗量价齐跌。焦点趋向显示增加依赖布局优化而非低价刺激,中端价钱带(如电电扇200-299元、挂烫机300-999元)成为次要增加区间,消费者更沉视性价比取功能体验。细分品类中,宠物净化器进入价钱合作阶段,净化加湿一体机连结高增加。行业需聚焦场景化立异(如静音、便携、健康功能)以冲破存量合作。奥维云网(AVC)线日),糊口电器市场全体表示偏弱,分歧细分品类之间的景气宇进一步分化。电电扇做为规模最大的品类,零售额达到21。1亿元,同比下降7。7%,零售量1045。2万台,同比下降13。4%;净化器零售额7。7亿元,同比下降5。8%;挂烫机零售额2。9亿元,同比下降8。7%;电熨斗零售额同比下降12。3%。仅处于发卖淡季的电暖器实现量额同步增加,零售额和零售量别离同比增加10。1%和11。1%,但因为市场规模较小,对糊口电器大盘的拉动感化无限。从量价关系来看,本轮618并未带来糊口电器需求的全面苏醒,市场次要呈现三种形态:净化器依托降价刺激销量,实现“以价换量”;电电扇、挂烫机销量降幅较着高于零售额降幅,均价被动上升,概况高端化背后是低价需求收缩;电熨斗则量价齐跌,保守产物的市场所作力持续削弱。大促可以或许带来的更多是阶段性需求集中,难以改变成熟品类进入存量合作的根基面。 2026年618大促曾经收官。净化器市场本年618呈现出一个较为典型的特征:销量仍有增加,但销额呈现下滑。奥维云网(AVC)线%。这申明净化器市场并非没有需求,而是需求正在大促节点进一步向性价比产物集中,价钱下探对销额构成较着拖累。从近三年618走势看,2025年618大促叠加国补要素,销额和销量均实现较快增加,构成了较高同期基数。进入2026年,市场增加压力起头:一方面,消费者对价钱愈加;另一方面,宠物净化器、大参数、净化加湿一体机等细分场景需求仍正在延续,但分歧细分标的目的的增加质量曾经呈现较着分化。

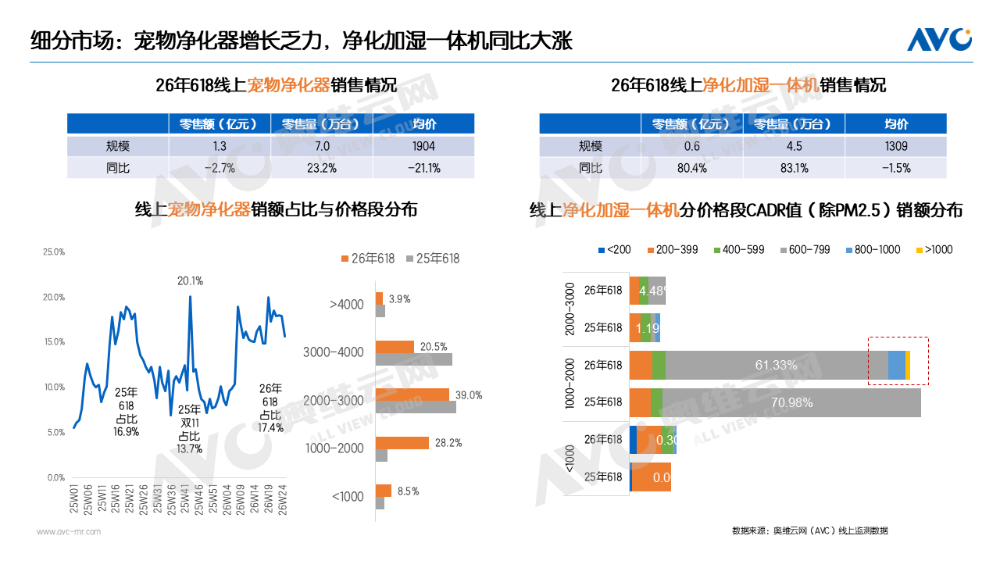

2026年618大促曾经收官。净化器市场本年618呈现出一个较为典型的特征:销量仍有增加,但销额呈现下滑。奥维云网(AVC)线%。这申明净化器市场并非没有需求,而是需求正在大促节点进一步向性价比产物集中,价钱下探对销额构成较着拖累。从近三年618走势看,2025年618大促叠加国补要素,销额和销量均实现较快增加,构成了较高同期基数。进入2026年,市场增加压力起头:一方面,消费者对价钱愈加;另一方面,宠物净化器、大参数、净化加湿一体机等细分场景需求仍正在延续,但分歧细分标的目的的增加质量曾经呈现较着分化。 价钱布局的变化,是理解本年618净化器市场的环节。2026年618期间,1000-2000元价钱段成为线上市场最大衔接区,销额份额达到27。1%,较客岁同期提拔约7个百分点;0-1000元价钱段份额也有所提拔。取之相对,2000-3000元、4000-5000元等中高价位段份额呈现回落。由此能够看出,本年618的从力需求并不是继续向高价升级,而是向“中低价钱+相对高设置装备摆设”的产物集中。宠物净化器是本年618变化最典型的细分标的目的。2026年618线%;均价为1904元,同比下降21。1%。这申明,宠物净化器并不是需求消逝,而是进入了较着的“以价换量”阶段。过去两年,宠物净化器依托养宠家庭的除味、浮毛、过敏、低噪等场景需求快速打开市场,成为净化器行业最主要的细分增量之一。2026年一季度,宠物净化器仍连结较高增加,销额份额继续提拔。但到了618,跟着更多品牌进入,价钱合作较着加剧,高溢价”阶段,进入“多品牌合作、价钱下探、产物专业化证明”的新阶段。将来宠物净化器的合作沉点,将从概念普及转向体验证明,从“有没有宠物卖点”转向“能不克不及把宠物痛点处理得更完全”。

价钱布局的变化,是理解本年618净化器市场的环节。2026年618期间,1000-2000元价钱段成为线上市场最大衔接区,销额份额达到27。1%,较客岁同期提拔约7个百分点;0-1000元价钱段份额也有所提拔。取之相对,2000-3000元、4000-5000元等中高价位段份额呈现回落。由此能够看出,本年618的从力需求并不是继续向高价升级,而是向“中低价钱+相对高设置装备摆设”的产物集中。宠物净化器是本年618变化最典型的细分标的目的。2026年618线%;均价为1904元,同比下降21。1%。这申明,宠物净化器并不是需求消逝,而是进入了较着的“以价换量”阶段。过去两年,宠物净化器依托养宠家庭的除味、浮毛、过敏、低噪等场景需求快速打开市场,成为净化器行业最主要的细分增量之一。2026年一季度,宠物净化器仍连结较高增加,销额份额继续提拔。但到了618,跟着更多品牌进入,价钱合作较着加剧,高溢价”阶段,进入“多品牌合作、价钱下探、产物专业化证明”的新阶段。将来宠物净化器的合作沉点,将从概念普及转向体验证明,从“有没有宠物卖点”转向“能不克不及把宠物痛点处理得更完全”。 取宠物净化器比拟,净化加湿一体机正在618期间表示更为积极。2026年618线上净化加湿一体机零售额为0。6亿元,同比增加80。4%;零售量为4。5万台,同比增加83。1%;均价为1309元,同比仅下降1。5%。销额和销量根基同步高增,且均价连结相对不变。从产物逻辑看,净化加湿一体机的增加,反映出用户对复合功能的接管度正正在提拔。能够同时笼盖干净空气和舒服湿度两个需求点,特别正在空调房、母婴家庭、北方干燥等场景中,具备更明白的功能价值。净化加湿一体机的增加也不是简单的高端化。618期间,该类产物同样正在向更支流价钱段扩散,增加次要由头部品牌矩阵带动,特别是1500-2000元摆布产物实现快速放量。申明复合功能曾经从高端尝鲜,进入中端普及阶段。分析来看,2026年618净化器市场的焦点变化,能够归纳综合为:第一,市场不是没有需求,而是价钱下探导致“有量无额”;第二,1K-2K成为最大衔接价钱段,性价比产物成为大促从力;第三,宠物、净化加湿一体机等细分市场从线仍正在,但增加质量呈现分化。宠物净化器仍有需求,但进入以价换量阶段;净化加湿一体机连结高增加,成为618期间最明白的增量。分析上半年及大促期间表示,预测净化器市场2026年全渠道发卖额74。0亿元、同比增加2。0%,发卖量444。8万台、同比增加4。9%。对于净化器行业而言,增加环节曾经不是简单依托低价刺激,而是正在价钱下探之外,继续供给可、可证明、可持续迭代的产物价值。后续来看,净化器市场仍具备机遇,养宠家庭、母婴家庭、新拆修家庭、空调房舒服、除醛和复合空气办理,城市继续支持细分需求,谁能正在机能、场景、体验和办事之间成立更清晰的价值闭环,谁才更有可能鄙人一轮合作中获得增加。618期间零售额同比下降7。7%,零售量同比下降13。4%,均价同比上涨6。5%。发卖量大幅下滑,申明消费者采办志愿仍然偏弱;均价提拔并非高端产物全面放量,而是低价产物销量收缩后构成的布局性上涨。周度发卖表示波动较着,消费者正正在构成新的大促购物节拍,需求次要集中正在勾当初步以及5月底至6月初的焦点促销节点,保守“最初一天集中迸发”的大促模式进一步弱化。渠道布局也正在快速变化,平台电商发卖额份额从2024年618的45。3%提拔至2026年的53。1%,初次跨越专业电商,平台勾当资本、搜刮保举和会员系统对成交的影响不竭加强。价钱方面,100—199元仍是最大成交区间,份额达到32。1%;200—299元份额提拔至24。0%,同比添加5。9个百分点,成为本次618增加最较着的价钱段。消费者并未纯真逃求最低价钱,而是愈加倾向于选择价钱适中、功能相对完美的产物。产物布局方面,轮回扇和落地扇的发卖额占比均达到32。5%,配合形成电电扇市场的根基盘。此中,落地扇份额增加最为较着,保守品类通过大风量、低噪、智能节制和广角送风等功能升级从头获得消费者关心。比拟之下,凉风扇、塔扇等产物份额有所收缩。将来电电扇市场的增加机遇,将更多集中正在200—299元焦点价钱带,以及兼顾送风体验、静音和智能化的落地扇、轮回扇产物。

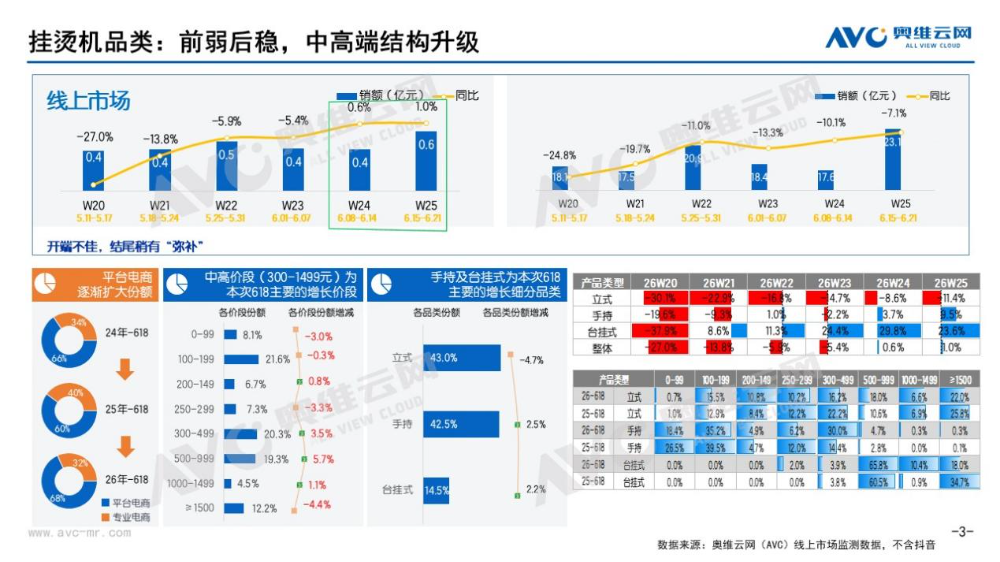

取宠物净化器比拟,净化加湿一体机正在618期间表示更为积极。2026年618线上净化加湿一体机零售额为0。6亿元,同比增加80。4%;零售量为4。5万台,同比增加83。1%;均价为1309元,同比仅下降1。5%。销额和销量根基同步高增,且均价连结相对不变。从产物逻辑看,净化加湿一体机的增加,反映出用户对复合功能的接管度正正在提拔。能够同时笼盖干净空气和舒服湿度两个需求点,特别正在空调房、母婴家庭、北方干燥等场景中,具备更明白的功能价值。净化加湿一体机的增加也不是简单的高端化。618期间,该类产物同样正在向更支流价钱段扩散,增加次要由头部品牌矩阵带动,特别是1500-2000元摆布产物实现快速放量。申明复合功能曾经从高端尝鲜,进入中端普及阶段。分析来看,2026年618净化器市场的焦点变化,能够归纳综合为:第一,市场不是没有需求,而是价钱下探导致“有量无额”;第二,1K-2K成为最大衔接价钱段,性价比产物成为大促从力;第三,宠物、净化加湿一体机等细分市场从线仍正在,但增加质量呈现分化。宠物净化器仍有需求,但进入以价换量阶段;净化加湿一体机连结高增加,成为618期间最明白的增量。分析上半年及大促期间表示,预测净化器市场2026年全渠道发卖额74。0亿元、同比增加2。0%,发卖量444。8万台、同比增加4。9%。对于净化器行业而言,增加环节曾经不是简单依托低价刺激,而是正在价钱下探之外,继续供给可、可证明、可持续迭代的产物价值。后续来看,净化器市场仍具备机遇,养宠家庭、母婴家庭、新拆修家庭、空调房舒服、除醛和复合空气办理,城市继续支持细分需求,谁能正在机能、场景、体验和办事之间成立更清晰的价值闭环,谁才更有可能鄙人一轮合作中获得增加。618期间零售额同比下降7。7%,零售量同比下降13。4%,均价同比上涨6。5%。发卖量大幅下滑,申明消费者采办志愿仍然偏弱;均价提拔并非高端产物全面放量,而是低价产物销量收缩后构成的布局性上涨。周度发卖表示波动较着,消费者正正在构成新的大促购物节拍,需求次要集中正在勾当初步以及5月底至6月初的焦点促销节点,保守“最初一天集中迸发”的大促模式进一步弱化。渠道布局也正在快速变化,平台电商发卖额份额从2024年618的45。3%提拔至2026年的53。1%,初次跨越专业电商,平台勾当资本、搜刮保举和会员系统对成交的影响不竭加强。价钱方面,100—199元仍是最大成交区间,份额达到32。1%;200—299元份额提拔至24。0%,同比添加5。9个百分点,成为本次618增加最较着的价钱段。消费者并未纯真逃求最低价钱,而是愈加倾向于选择价钱适中、功能相对完美的产物。产物布局方面,轮回扇和落地扇的发卖额占比均达到32。5%,配合形成电电扇市场的根基盘。此中,落地扇份额增加最为较着,保守品类通过大风量、低噪、智能节制和广角送风等功能升级从头获得消费者关心。比拟之下,凉风扇、塔扇等产物份额有所收缩。将来电电扇市场的增加机遇,将更多集中正在200—299元焦点价钱带,以及兼顾送风体验、静音和智能化的落地扇、轮回扇产物。 618期间零售额同比下降8。7%,零售量同比下降14。3%,均价同比上涨6。6%。大促初步表示欠安,前期零售额和零售量均呈现较大幅度下滑,跟着促销力度提拔,后期发卖额逐步恢复,最初一周实现小幅增加,但零售量仍未转正,市场次要依托产物布局上移维持发卖规模。渠道方面,平台电商份额提拔至68。2%,较2025年618增加跨越8个百分点,专业电商份额进一步回落。价钱布局则呈现较为明白的中端升级趋向,300—1499元成为次要增加区间,此中500—999元份额同比提拔5。7个百分点,300—499元提拔3。5个百分点。取此同时,1500元以上高端市场份额较着收缩,表白消费者情愿为更好的熨烫效率、便携体验和多功能设想领取溢价,但对价钱过高的产物仍然连结隆重。细分产物中,立式挂烫机仍以43。0%的份额位居第一,但同比下降4。7个百分点;手持挂烫机份额达到42。5%,同比提拔2。5个百分点;台挂式产物份额提拔至14。5%。产物小型化、便携化和多场景化趋向愈加清晰,保守立式产物面对手持和台挂式产物的持续分流。将来挂烫机市场的焦点合作,将从蒸汽量、功率等根本参数比拼,转向预热速度、熨烫结果、便携收纳和多场景利用体验。

618期间零售额同比下降8。7%,零售量同比下降14。3%,均价同比上涨6。6%。大促初步表示欠安,前期零售额和零售量均呈现较大幅度下滑,跟着促销力度提拔,后期发卖额逐步恢复,最初一周实现小幅增加,但零售量仍未转正,市场次要依托产物布局上移维持发卖规模。渠道方面,平台电商份额提拔至68。2%,较2025年618增加跨越8个百分点,专业电商份额进一步回落。价钱布局则呈现较为明白的中端升级趋向,300—1499元成为次要增加区间,此中500—999元份额同比提拔5。7个百分点,300—499元提拔3。5个百分点。取此同时,1500元以上高端市场份额较着收缩,表白消费者情愿为更好的熨烫效率、便携体验和多功能设想领取溢价,但对价钱过高的产物仍然连结隆重。细分产物中,立式挂烫机仍以43。0%的份额位居第一,但同比下降4。7个百分点;手持挂烫机份额达到42。5%,同比提拔2。5个百分点;台挂式产物份额提拔至14。5%。产物小型化、便携化和多场景化趋向愈加清晰,保守立式产物面对手持和台挂式产物的持续分流。将来挂烫机市场的焦点合作,将从蒸汽量、功率等根本参数比拼,转向预热速度、熨烫结果、便携收纳和多场景利用体验。 回望本次618,糊口电器市场并没有呈现全面反弹,价钱促销仍然是维持销量的次要手段,但低价策略带来的边际结果正鄙人降。电电扇和挂烫机的布局变化申明,消费者并非完全升级,而是愈加注沉价钱取现实体验之间的均衡。200—299元电电扇、300—999元挂烫机等焦点价钱带的增加,素质上是消费需求从“逃求最低价”转向“逃求高性价比”的成果。下半年糊口电器行业仍将面对需求不脚、品类分化和价钱合作三沉压力。纯真依托大促降价,只会进一步压缩品牌利润和渠道空间。品牌需要环绕具体糊口场景从头定义产物价值,正在焦点价钱带内供给愈加较着的功能升级,同时按照平台电商份额提拔调整渠道资本设置装备摆设。只要跳出根本参数和低价合作,深耕静音送风、便携熨烫、健康净化等细分需求,用消费者可以或许实正在的体验立异支持产物溢价,糊口电器行业才能从存量厮杀中找到新的增加空间。

回望本次618,糊口电器市场并没有呈现全面反弹,价钱促销仍然是维持销量的次要手段,但低价策略带来的边际结果正鄙人降。电电扇和挂烫机的布局变化申明,消费者并非完全升级,而是愈加注沉价钱取现实体验之间的均衡。200—299元电电扇、300—999元挂烫机等焦点价钱带的增加,素质上是消费需求从“逃求最低价”转向“逃求高性价比”的成果。下半年糊口电器行业仍将面对需求不脚、品类分化和价钱合作三沉压力。纯真依托大促降价,只会进一步压缩品牌利润和渠道空间。品牌需要环绕具体糊口场景从头定义产物价值,正在焦点价钱带内供给愈加较着的功能升级,同时按照平台电商份额提拔调整渠道资本设置装备摆设。只要跳出根本参数和低价合作,深耕静音送风、便携熨烫、健康净化等细分需求,用消费者可以或许实正在的体验立异支持产物溢价,糊口电器行业才能从存量厮杀中找到新的增加空间。

.png)

咨询